¿Cuál es el papel de las calificadoras de riesgo? ¿Cómo han calificado históricamente y califican ahora a EPM tras la contingencia de Hidroituango? Aquí se lo contamos.

Una falla estructural en su casa cambió los planes de Pedro (*), que no solo tendrá que buscar con qué reparar inmediatamente los daños, sino buscar dónde alojarse con su familia durante el tiempo que duren los trabajos, abstenerse de realizar o minimizar otros gastos, algunos no tan necesarios, que tenía previstos. Por fortuna, su historia crediticia y el ser organizado con sus cuentas, le permitirá conseguir el dinero para las reparaciones.

Al igual que a Pedro con su vivienda, la contingencia del proyecto hidroeléctrico Ituango le significó a EPM tomar decisiones rápidas para atenderla, buscar la afectación mínima a sus finanzas y dar tranquilidad a los bancos que les debe y a los tenedores de bonos de la Empresa; obligaciones que debe honrar para mantener buen crédito y una buena reputación ante las calificadoras de riesgos, cuya principal tarea es medir el endeudamiento y el apalancamiento que tiene una organización.

¿Qué miden las calificadoras de riesgo?

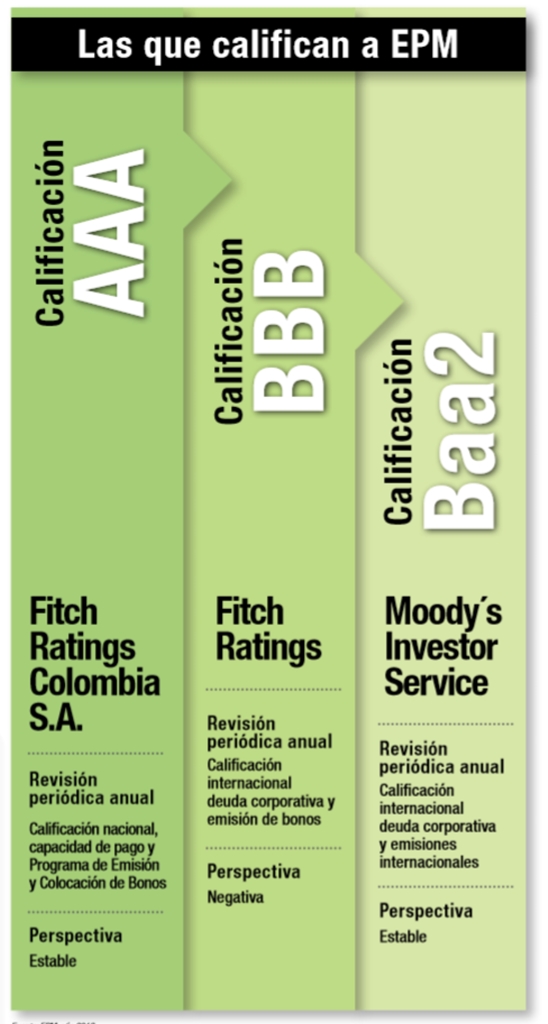

Aunque EPM es una empresa cien por ciento pública de propiedad del Municipio de Medellín, y por tanto no emite acciones en la bolsa de valores, en 1997 se inscribió en el Mercado Público de Valores para emitir bonos de deuda que le permiten mayor solvencia financiera, lo que hizo que contase con calificación de riesgo para dichos títulos, y que desde 2003 recurriese a firmas calificadoras de riesgo como Fitch Ratings, BRC Investor y Moody´s Investor Service, que hacen una revisión periódica de la capacidad de pago, la emisión y colocación de bonos, y la deuda corporativa, entre otros.

Para estas firmas, los indicadores más importantes para emitir sus calificaciones son las relaciones entre la deuda y el Ebitda, y entre el Ebitda y el gasto financiero. Históricamente las calificaciones dadas a EPM siempre fueron óptimas, pero como era de esperarse, la contingencia de Hidroituango hizo que Fitch Ratings disminuyera la calificación de EPM, de BBB+ a BBB, y bajó su perspectiva a negativo. Lo anterior no quiere decir que las finanzas de EPM se hayan puesto en riesgo, pero sí que se requieren de medidas para afectarlas lo menos posible.

La mayor parte de la deuda de EPM está concentrada en bonos globales y bonos en moneda local, por lo que la calificación sobre el riesgo de esa inversión es relevante, en la medida en que es una especie de invitación o no a comprar lo que la Empresa ofrezca.

De acuerdo con la conclusión de varios analistas de valores consultados, la decisión tomada por la Junta Directiva de EPM de autorizar el estudio de la posible enajenación de activos, para mantener los niveles adecuados en las relaciones deuda-Ebitda, Ebitda-gasto financiero, se busca mostrar la fortaleza financiera de EPM con el fin de mejorar su perfil de deuda y mantener o mejorar su calificación crediticia. Sin embargo, y como los mercados van a una velocidad diferente y son más rápidos que los conceptos de las calificadoras de riesgo, como era de esperarse por la situación de Hidroituango, en primera instancia los bonos de EPM han tenido impactos negativos en precio.

Lo anterior significa que las decisiones que EPM tome en relación con este tema son fundamentales, no solo para mantener su reputación interna y externa, sino para reducir posibles impactos ante una rebaja de la calificación, pues eso podría significar que a futuro la consecución de recursos sea a tasas de interés más altas.

De las decisiones acertadas que se tomen y del buen manejo que hagan de sus respectivos recursos, le permitirán a Pedro dejar de nuevo su vivienda en las mejores condiciones y sin demasiadas afugias económicas adicionales, y a EPM concentrar la mayor parte de sus esfuerzos en sacar adelante el proyecto hidroeléctrico Ituango y mantener o elevar la calidad y cobertura de los servicios que actualmente presta.

Servicios Públicos

Entidades Gubernamentales

Organizaciones Sindicales